■やはり新築・持ち家?

■やはり新築・持ち家?

社宅や賃貸住宅から、いつかはマイホームに。これが住宅をめぐる標準コースと多くの人が信じ、政策的にも「新築」「持ち家」を手厚く支援する時代が続きました。そのひずみが出ています。ローンを抱えて新築を買う、という以外の選択肢は必要ないのでしょうか。

■《なぜ》政策的につくられた価値観

平山洋介さん(神戸大学大学院教授)

日本の持ち家率は6割強です。戦前の都市部では住宅の8割が借家でしたから、大きな変化です。住宅政策が「持ち家」一辺倒になったのは1970年代でした。持ち家の増大は経済成長の必然の結果という見方がありますが、私は政策的につくられたと考えています。同じ先進国のドイツやスイスなどでは持ち家率は低い。

政府が持ち家建設を重視した理由の一つは、経済刺激です。73年の第1次オイルショックで高度成長が終わると、住宅建設で景気を浮揚しようとした。それ以来、第2次オイルショック、プラザ合意、バブル崩壊と、景気が傾くたびに持ち家建設を拡大するという政策パターンが定着しました。

政治的理由も見逃せません。家という財産を持った人が保守化するのかは学界でも議論がありますが、当時の自民党幹部は、人々がマルクス主義的な思想をもたないよう、「勤労者階級にどうやって財産をもたせるのかが大事だ」と言っています。革新自治体の相次ぐ誕生に危機感がありました。

もう一つの理由が社会保障としての持ち家です。70年代後半、国家ではなく家族と企業を福祉の柱とする「日本型福祉社会」をつくり、社会保障の水準を抑える構想が示されました。公的年金は住居費を考慮していません。国民は家を買い、高齢期までにローン返済を終えておかないと生きていけない、と考えざるをえないのです。

企業の福利厚生でも、持ち家への融資がありました。社員に資金を貸し付けて家を買ってもらうことは、終身雇用制度に適合し、労使協調の企業コミュニティーを強固にする意味をもっていました。

70年代以降、景気対策のため、当時の住宅金融公庫の融資供給が増大し、銀行の住宅ローン販売も増えました。家は貯蓄ではなく借金で買うものになりました。持ち家は「金融化」したのです。

90年代から、合理性が揺らぎます。所得が減ったことから大型の住宅ローンを組む世帯が増え、返済の負担は重くなりました。ローン負担の増大は、消費低迷の一因です。退職金が減り、定年後も返済が必要になるケースが出ています。しかも、かつては増えていた住宅の資産価値は、たいていの場合、どんどん減っていきます。それでも家を買おうとするのは、高齢期の不安に対処するためです。

戦後、膨大な住宅投資をしましたが、成果の大半は「私物」の持ち家です。中古住宅の市場は小さく、家を買った人は住みつぶすしかありません。その結果、たとえば社会の流動性が減りました。不安定就労の若者の多くは親の家にとどまり、なかなか独立できません。長くなった高齢期に、体調や家族の都合で引っ越す必要があっても、持ち家の売却は難しい。

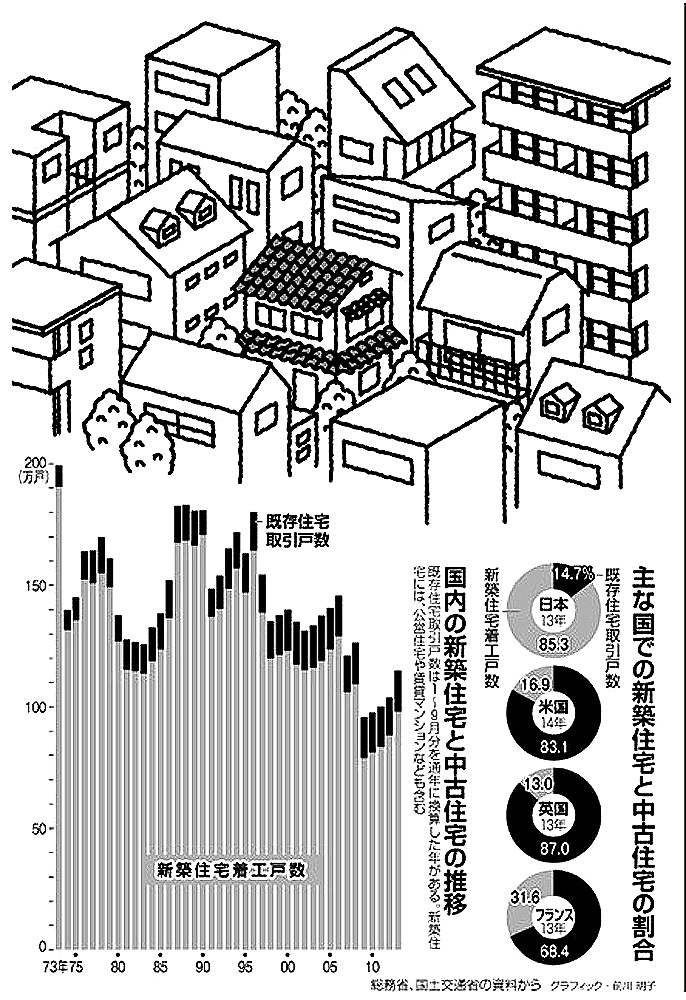

新築促進による経済刺激の効果は減りました。欧米に比べ、日本はいまも人口あたりの新築戸数は多いですが、住宅への投資の総量は小さい。既存住宅の修繕や維持に力を入れ、中古市場を育ててきた欧米のシステムの方が、住宅投資を持続する効果をもっています。いま、日本で新築は年100万戸にとどきませんが、既存住宅は5200万戸以上あります。中古住宅をもっと動かし、社会としても使えるようにするべきです。

持ち家で生活が安定した世帯は多いですが、ほかの選択肢がほとんどないのは非合理です。中間層が減り、低所得の高齢者や非正規労働者が増えました。公的な低家賃住宅は欧州諸国では2~3割を占めるのに、日本では3・8%。公的な家賃補助制度がないのは、先進国では日本くらいです。私物の住宅ばかり積み上がり、住宅困窮者が増え、社会や経済が停滞する状況から、抜け出さないといけません。

■《解く》中古を視野に暮らし選びを

山本久美子さん(住宅ジャーナリスト)

日本人は欧米と比べて、新築好きです。リクルート住まいカンパニーが、住宅を購入または建築を検討している人におこなった調査(16年度)で、新築希望が76・7%、中古希望が7・3%でした。

新築住宅は優遇措置が取られてきたこともありますが、それだけではなく、日本は設備の技術革新が早いことも買い手の新築志向を後押ししています。例えば最近では、レシピを見ながら料理ができるようにタブレット専用の置き場があるキッチンなど、まさにかゆいところに手が届く。新築が常に快適で使い勝手がいいので、買い手は「やっぱり新築が一番いい」と思い込んでいます。

望ましいのは、ここに住みたい、こういう暮らしがしたい、というのがあって、結果的に新築だった、中古だった、という姿です。でも、新築がいいというイメージが先行し、早い段階から新築か、中古かを決めてしまう人が圧倒的に多いのがいまの状態です。

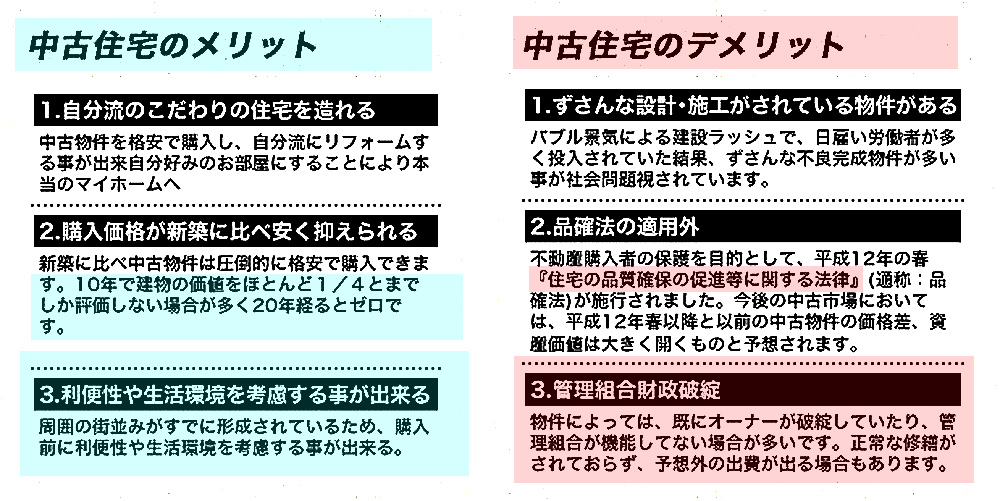

都心部では新築マンションが高すぎるから、という理由で中古が売れていますが、そういった消極的な選び方ではなく、誰もが中古住宅を買いやすく、売りやすい市場にすることが大切です。

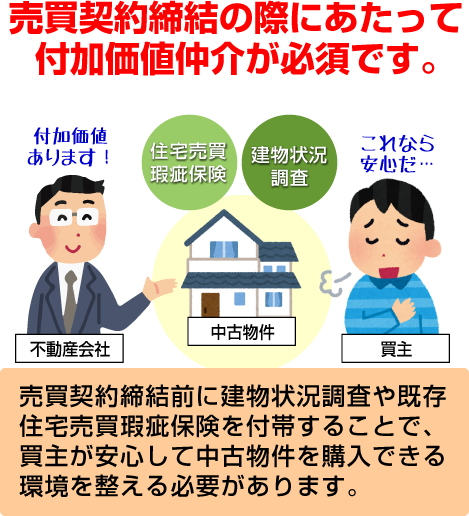

国土交通省は06年に新築の大量供給から、中古の質の向上にかじを切り、中古流通とリフォーム市場の活性化に乗り出しました。その一つが中古住宅の「インスペクション(住宅診断)」です。中古住宅を買いたがらない理由の一つである、質の不安、の解消を狙ってガイドラインを策定しました。

建築士ら専門家が第三者的立場で住宅の状態を調査するもので、米国では一般的な仕組みです。給排水管の漏れや詰まり、建物の傾きや亀裂などをチェックします。売り手は、手入れやリフォームしたことを価格に反映させやすくなります。今年度4月からは、インスペクションの実施の有無や、その診断結果を、仲介業者が、売買契約の前に買い手に説明することが義務づけられます。これをきっかけに普及が期待されます。

取引の不透明性の課題もあります。仲介業者に大量の情報が集まる一方、売り手や買い手は、周辺の成約価格すらわかりません。売却を依頼された仲介業者による、物件の「囲い込み」問題も指摘されています。国交省の対策にも限界があります。

まずは業界のプレーヤーが変わることが必要だと思います。新築の場合はディベロッパーがブランドを守るために買い手の評判を気にしますが、中古の仲介業者はどうしても売っておしまい、という面があり、必ずしも買い手本位とは言えません。

それでも、最近は買い手を強く意識した仲介業者が出てきました。インスペクションをいち早く導入したり、信用できるリフォーム業者を紹介したり、買い手の目線でのサービスが増えることが期待されます。古い一戸建てをシェアハウスにするなど、多様な目利きができる業者も増えています。