家族信託とは

■認知症進むと家の売却・預金解約困難に

■認知症進むと家の売却・預金解約困難に

認知症などで判断能力が衰えると、財産が凍結されることがあると知っていますか? 定期預金を解約できなくなったり、不動産を売却できなかったり。こうした困りごとを避けるため、元気なうちに家族に財産管理を任せる「家族信託」が注目されています。

■介護費の不安なくなった

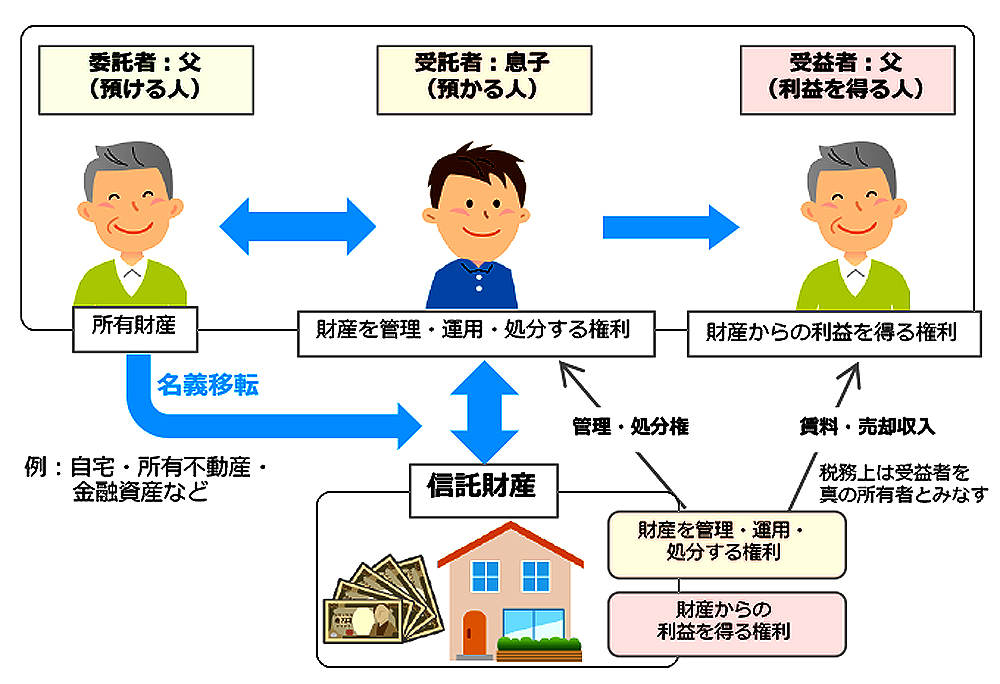

「家族信託」とは、財産管理の方法の一つ。信頼できる家族に、財産を管理したり処分したりする権限を託す契約だ。一般社団法人「家族信託普及協会」によると、会員が携わった契約は増えている。2015年は31件、16年は139件で、昨年は1~4月だけで127件に上るという。

川崎市の高橋千賀子さん(50)は、家族信託で介護費の不安を解消させた1人だ。

2年前、近くのマンションに住んでいた両親が、相次いで介護施設に入ることになった。軽度の認知症と診断されていた父の吉野朗さん(84)は特別養護老人ホームに。母の和子さん(86)は要介護度が低いため特養には入れず、有料老人ホームへ。

ただ、有料老人ホームは利用料が割高なので、お金の不安が出てきた。そこで、マンションを売って、母の介護費を捻出しようと考えた。

ところが、不動産業者に「認知症が進むと判断力が衰えるため、売却の手続きができなくなる」と言われ、驚いた。そのとき成年後見制度を紹介されたので、司法書士に説明を聞きに行った。すると、成年後見制度では、「父名義の資産は原則、父本人のためにしか使えない」と説明を受けた。このままではマンションを売って、母の有料老人ホーム料金に充てることが難しい。途方にくれた。

わらにもすがる思いで「家族信託」のセミナーに参加。「家族で家族のために財産を守る方法」と聞き、これだと思った。「お母さんを守れるのはお父さんしかいない。2人の生活を助けたい」。父にそう伝え、家族信託の契約を交わした。マンションは売却できた。高橋さんは「認知症の症状が進む前に、間にあった。介護の悩みが一つ減った」と話す。

契約に携わった家族信託コーディネーターの横手彰太さん(46)は、「家族信託は、認知症とお金の問題を解決するために有効。元気なうちにお金の不安を取りのぞける」と話す。

■「親子で専門家に相談を」

家族信託の具体的な手続きはどうなっているのか。

家族で話し合い納得できたら、信託契約を交わし契約書を作る。親など財産を持っている側と、子どもなど管理や処分をする側が契約する。

お金は信託契約専用の「信託口(しんたくぐち)口座」を金融機関で作り、管理する。不動産は、名義変更手続きをする。

資産を管理・処分する人を「受託者」と呼ぶ。受託者は仕事を任されるが、その財産を取得するわけではない。依頼した人の財産の権利はそのままで、名義は移る。前述の高橋さんのケースで言えば、不動産の名義は高橋さんになったが、不動産自体や売却した代金が高橋さんのものにはならない。受託者になったというだけで、相続時に直接的な恩恵は受けない。契約行為なので理論上は遠縁や友人でも受託者になれるが、近親者がなるケースが大半という。

契約の費用は資産の量によるが、数十万円程度のケースが多い。いちど契約すれば、報酬などの固定費は原則発生しない。家族の安心のために受託者を見張る「信託監督人」を置くことができる。

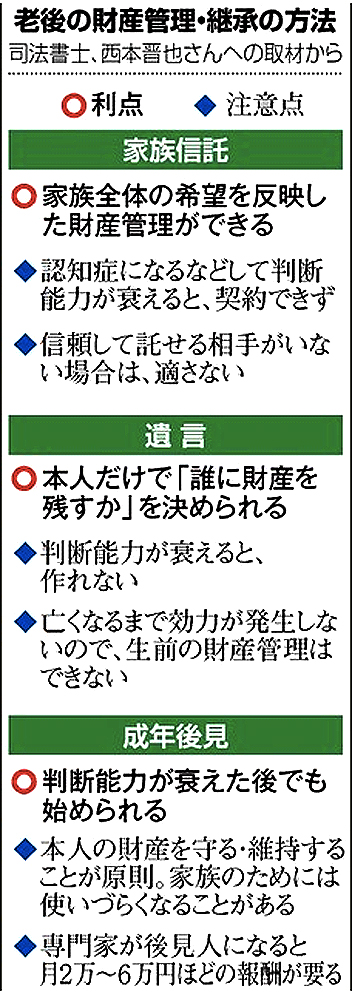

財産管理や継承の方法といえば、遺言や成年後見制度もある。ただ遺言は、本人が亡くなるまで効力が発生しないので、生前の財産管理には対応できない。また、成年後見制度は、制度に詳しい専門家らによると「本人の財産を守ることが基本で、ケースによっては家族全体の状況に合わせた柔軟な対応は難しいことがある」という。

家族信託にも気をつけるべき点はある。判断能力がなくなってからは契約できない。それと、信頼して託せる家族が必要だ。制度に詳しい専門家や、信託用の口座を作れる金融機関はまだ少ない。

お金の話は、なかなか子どもから親に切り出しにくい。協会員で司法書士の西本晋也さん(35)は、「老後を、親の希望に近い形で過ごしてもらうために手伝いたいと伝えてみては。専門家の話を試しに一緒に聞こうと誘ってみるのも一策」と話す。第三者が入る方が、親子のコミュニケーションが進むことがあるという。(北村有樹子)

■参考資料

家族信託は、財産(自宅などの不動産や預金など)を持っている人が、自らに認知症等の事態が生じる前に、財産の管理を信頼できる家族(例.子供や兄弟など)や友人、つまり「受託者」に託する仕組みなのですが、受託者というのを誰にやってもらうのかというのがきわめて重要な問題となります。

1 専門家にお願いできるのか。

よくあるのが、専門家が業として受託者をやっていいか、という点があります。

家族信託に携わる専門家の方は「先生、受託者になってもらって、財産管理をやってくださいよ。報酬は払いますので」ということを言われたりしている人も多いのではないでしょうか。

しかしながら、弁護士や司法書士などが業として受託者をやることは信託業法に反するためできません。

2 では、誰に受託者になってもらうのか。

家族信託は、信頼できる「家族」などに、財産の管理を託する必要があります。

よって、受託者になる人がいる場合、例えば会社などで後継者が決まっている場合にはその方を受託者とするケースが多いでしょうが、そのような託する相手が現時点でいない場合には、その役割を担ってくれる人を育てることが必要となります。

長い目で見て、自らの築いた財産をしっかりと引き継いでもらいたい場合、その財産を管理してくれる家族などを育てていくという視点も重要です。